Mit Bausparen zum eigenen Heim

Sie möchten nicht ein Leben lang Miete zahlen, sondern das Geld lieber in die eigenen vier Wände investieren? Beim Bausparen bilden Sie Vermögen und erhalten den Anspruch auf ein zinsgünstiges Bauspardarlehen. So schaffen Sie ein solides Fundament für Ihr Haus oder Ihre Eigentumswohnung.

Die Vorteile des Bausparens auf einen Blick:

- Bildung von Vermögen

- Zinsgünstiges Darlehen

- Regelmäßiges Sparen ohne Risiko

- Vom Staat gefördert

- Auch mit kleinen Raten möglich

- Bausparguthaben ist flexibel einsetzbar

Eine Immobilie gibt Sicherheit

Einen Bausparvertrag nutzen viele Menschen, die vor allem eins antreibt: Der Traum vom Eigenheim. Die eigenen vier Wände bieten nicht nur Unabhängigkeit und hohe Lebensqualität, sondern können vor allem eine sinnvolle Altersvorsorge sein. Der Bausparvertrag ist ein sicherer Schritt auf dem Weg zum mietfreien Wohnen im Alter. Und als Bausparer können Sie Ihre eigenen vier Wände nach Lust und Laune gestalten. Wir zeigen, was diese Anlageform so besonders macht, worauf Sie achten sollten und welche Förderungen für Sie infrage kommen.

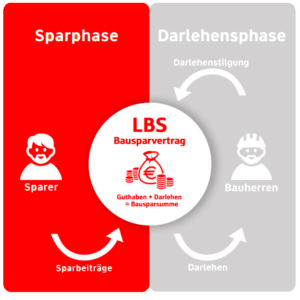

So funktioniert LBS-Bausparen

Mit einem Bausparvertrag sparen Sie Eigenkapital an und erhalten ein günstiges Darlehen für einen Teil Ihrer Immobilienfinanzierung. Beim LBS-Bausparen schließen Sie bei Ihrer Sparkasse einen LBS-Bausparvertrag über eine bestimmte Bausparsumme ab. Die Zinsen für das Sparguthaben und für das Bauspardarlehen stehen dabei von Anfang an fest. Ebenso die Summe, die Sie jeden Monat sparen.

Dabei besteht das Bausparen immer aus zwei Phasen:

- Ansparphase

- Darlehensphase

In der Ansparphase bauen Sie schrittweise ein ansehnliches Vermögen auf. Kommt es zur Zuteilung des LBS-Bausparvertrags, können Sie die Bausparsumme für den Kauf oder die Modernisierung einer Immobilie einsetzen. Mit der Darlehensphase beginnt die zweite und letzte Etappe des Bausparvertrags. Die Höhe des zweckgebundenen Kredits ergibt sich aus der Differenz zwischen Bausparsumme und angespartem Bausparguthaben.

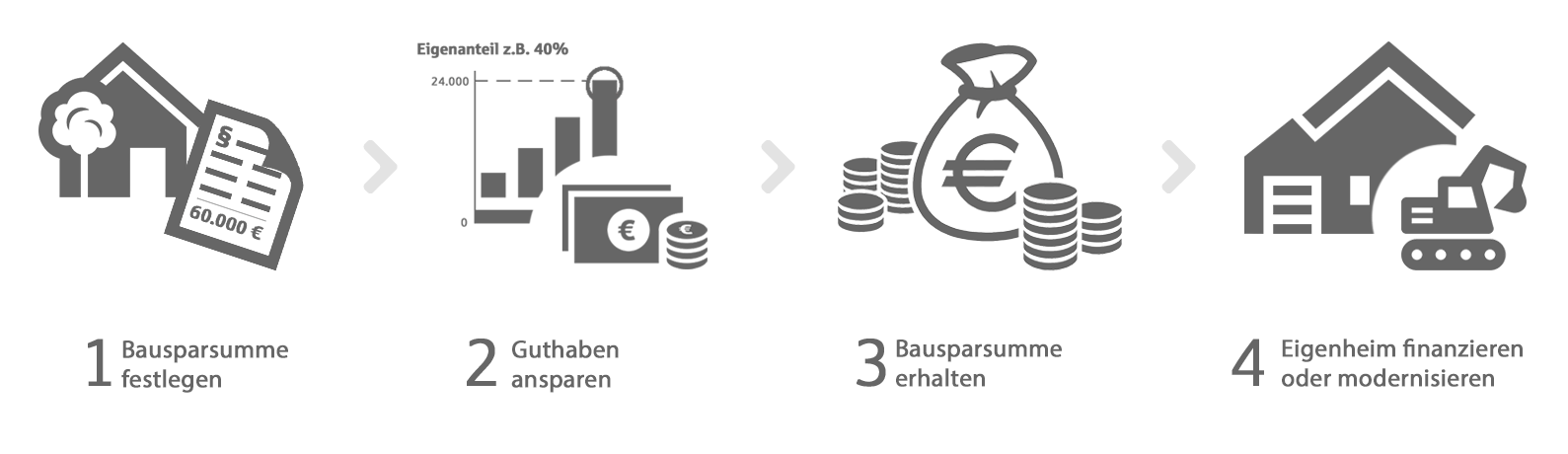

1. Bausparsumme festlegen

Die Bausparsumme ist das Geld, das Ihnen eine Bausparkasse – zum Beispiel die LBS – nach Ablauf einer vereinbarten Sparfrist als Eigenkapital für Ihr Vorhaben zur Verfügung stellt. Brauchen Sie beispielsweise 30.000 Euro, wird dieser Betrag in einem Bausparvertrag als Bausparsumme festgelegt.

2. Guthaben ansparen

Jetzt heißt es, fleißig sparen. Sie zahlen eine feste monatliche Rate auf Ihr Bausparkonto ein. Die Höhe der Rate wird im Bausparvertrag festgehalten. Sie bestimmen, in welchem Zeitraum Sie Ihr Guthaben aufbauen. Abhängig vom vereinbarten Tarif sparen Sie nun 30, 40 oder 50 Prozent der Bausparsumme an. Auch die Zinsen für die eingezahlten Sparraten fließen auf Ihr Bausparkonto. Und – wenn Sie das möchten – Ihre vermögenswirksamen Leistungen. Angenommen, Ihre Bausparsumme beträgt 30.000 Euro und Ihr Sparziel liegt bei 40 Prozent dieser Summe. Dann sparen Sie inklusive der Zinsen 12.000 Euro an. Ist dieses Ziel erreicht, kann Ihr Bausparvertrag bereits zuteilungsreif sein.

3. Bausparsumme erhalten

Zuteilungsreif heißt: Sie können über das angesparte Geld verfügen (im Beispiel: 12.000 Euro) und dazu noch ein zinsgünstiges Bauspardarlehen für den verbleibenden Rest zur gewünschten Bausparsumme bekommen (im Beispiel: noch einmal 18.000 Euro). Ihre Bausparkasse gibt Ihnen also die komplette Bausparsumme (Im Beispiel: 30.000 Euro).

4. Eigenheim finanzieren oder modernisieren

Die ausgezahlte Bausparsumme können Sie für die Finanzierung Ihrer Traumimmobilie oder für eine Modernisierung nutzen – ganz nach Bedarf. Das Beste daran: Mit Bausparen sind Sie schneller am Ziel als beim klassischen Sparen, weil Sie zum angesparten Geld noch das Bauspardarlehen erhalten. Dieses können Sie übrigens mit Sondertilgungen früher abbezahlen.

Bausparförderung – Das Sahnehäubchen beim Bausparen

Wer sich für einen Bausparvertrag entscheidet, kann verschiedene Bausparförderungen dafür in Anspruch nehmen. Diese Förderungen kommen zum Teil vom Arbeitgeber, zum Teil vom Staat und unterstützen den Erwerb und Erhalt von Wohneigentum. Dafür müssen Sie allein den Antrag rechtzeitig stellen, um sich noch vor Jahresende die Prämien des Bausparvertrags zu sichern.

Diese Fördermöglichkeiten gibt es für Bausparverträge:

Für die Anlage Ihrer vermögenswirksamen Leistungen auf einem Bausparvertrag erhalten Sie eine Arbeitnehmersparzulage von 9 Prozent – bis zu einem Betrag von 470 Euro pro Jahr und unter Beachtung von Einkommensgrenzen.

Wenn Sie außerdem bis zu 700 Euro jährlich aus Ihrer eigenen Tasche auf den LBS-Bausparvertrag einzahlen (bis zu 1.400 Euro bei Verheirateten oder Verpartnerten), erhalten Sie auf diesen Betrag zusätzlich eine Wohnungsbauprämie von 10 Prozent pro Jahr – ebenfalls unter Beachtung von Einkommensgrenzen.

Bausparen ist vielseitig

Mit der Bausparsumme können Sie Ihren Immobilienwunsch verwirklichen. Sie haben verschiedene Möglichkeiten, das Bausparguthaben einzusetzen. Sie können Ihr Darlehen für den Bau, Kauf oder die Modernisierung Ihres Eigenheims verwenden. Und natürlich auch für das Grundstück, auf dem Sie Ihr Eigenheim bauen möchten. Wichtig dabei ist: Sie nutzen Ihre Immobilie zum Wohnen. Nur in seltenen Fällen darf sie auch gewerblich genutzt werden. Aber vielleicht möchten Sie Bausparen auch dafür einsetzen, Ihren Kindern oder Enkeln eine Basis für den Nestbau zu schaffen. Mit Ihren Einzahlungen auf einen Bausparvertrag unterstützen Sie den Nachwuchs auf dem Weg in eine gesicherte Zukunft.

Mit mehr Abstand als gewohnt. Aber genauso nah.

Der Beitrag Bausparvertrag erschien zuerst auf Der Sparkasseblog.

Schreibe einen Kommentar