Perspektiven für die Anlageklassen

Ausblick auf ein neues Jahrzehnt

Trotz aktueller Verschärfung sollte die Corona-Krise die Anleger im kommenden Jahr nicht mehr so sehr im Griff haben wie 2020. Dann rücken bestehende Megatrends wieder stärker in den Fokus. Die Niedrigzinsen bleiben allerdings, sodass am Investieren in Realwerte für Anleger kein Weg vorbeiführt. Dabei sind aber oft neue Mischungen gefragt.

Christoph Witzke ist Realist: „Die Impfstoffe machen noch lange nicht die ganze Wirtschaft und die Kapitalmärkte komplett immun gegen Corona.“ Zum einen rechnet der Leiter Anlagestrategie der Deka Investment zu Beginn des neuen Jahres mit einem anhaltend kritischen Infektionsgeschehen – und mit Einschränkungen der Wirtschaftstätigkeiten. Zum anderen aber werde das Comeback selbst nach dem Sieg über Corona auch keine „Aufwärtsbewegung wie am Schnürchen gezogen“ sein.

Schon gar nicht, wenn die Folgen für Aktien, Rohstoffe, Staats- und Unternehmensanleihen berücksichtigt werden müssen. Genau das ist das Tagwerk Witzkes. Der Experte sitzt dem zehnköpfigen Anlagekomitee der Deka vor. Die besten Köpfe aller Anlageklassen tagen dort regelmäßig mit ihren Kollegen der volkswirtschaftlichen Abteilung und des quantitativen Fondsmanagements – und entscheiden über die grundsätzliche Investmentstrategie für die Fonds des Hauses. Den Fondsmanagern geben die Experten die wichtigsten Leitplanken des Handelns in den nächsten ein bis drei Monaten vor. „Innerhalb dieser grundsätzlichen Ausrichtung handeln die Manager für ihr Produkt möglichst frei“, erklärt Witzke.

Daher sind die Anlagestrategen der Deka gedanklich schon weit im Jahr 2021 angelangt. Wie sind die Rahmenbedingungen für die verschiedenen Anlageklassen? Was sind die Megatrends? Wo liegen Schwerpunktregionen in der Welt? Wo könnte es aufwärtsgehen? Dazu analysieren die Experten Vorlaufindikatoren wie die Kreditnachfrage am Kapitalmarkt. Daten wie diese geben schon sehr früh ein Bild der ökonomischen Entwicklungen, schneller als klassische Konjunkturprognosen.

Bei Aktien haben Zykliker Nachholbedarf

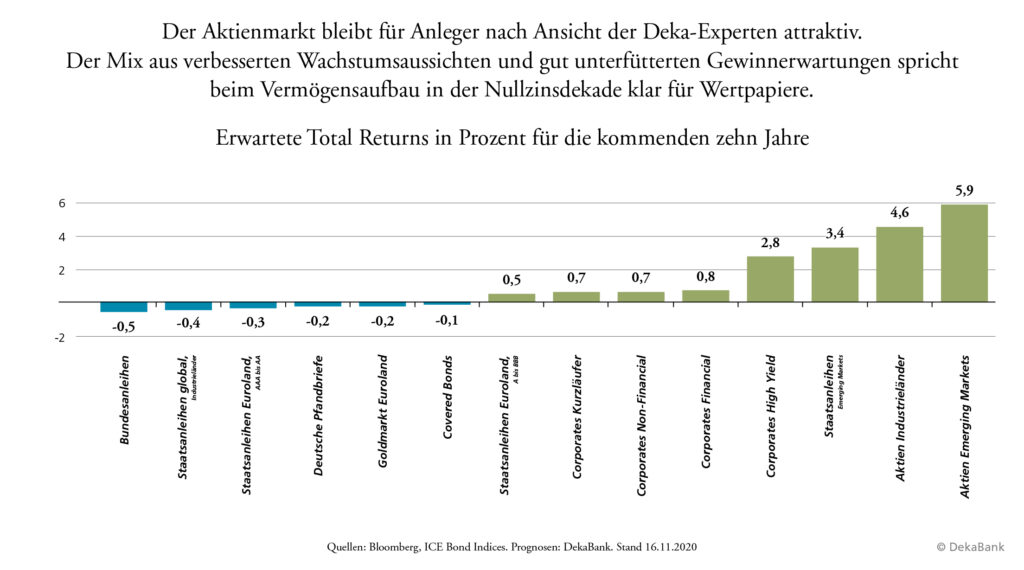

Alle Experten sind sich einig – auch 2021 bleibt es dabei: Wer als Anleger nachhaltig eine positive Rendite erzielen will, muss an der Realwirtschaft partizipieren. Dies kann vor allem über den Aktienmarkt gelingen. Auch Witzkes Kollege Joachim Schallmayer sieht das so. „Kleinere Rückschläge sind vorprogrammiert, die Aufwärtsbewegung der Wertpapierkurse verlangsamt sich, bleibt insgesamt aber intakt und nach oben gerichtet“, sagt der Leiter Kapitalmarkt und Strategie bei der DekaBank. Der Mix aus verbesserten Wachstumsaussichten und gut unterfütterten Gewinnerwartungen spreche beim Vermögensaufbau in der Nullzinsdekade klar für Aktien, so Schallmayer.

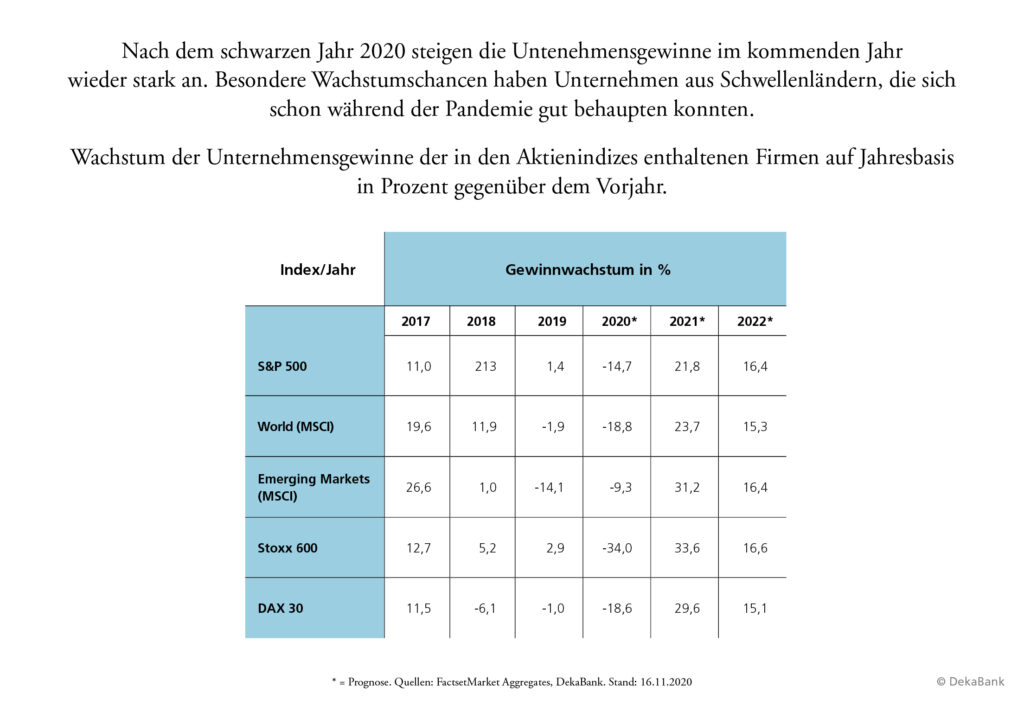

Zumal die Erholung der Unternehmen deutlich dynamischer vorankommt. Die erste Corona-Welle hat nach der Analyse der Experten eher wie eine Naturkatastrophe als eine klassische Wirtschaftskrise gewirkt. Das hat die Gewinne der Unternehmen zwar viel schneller einbrechen lassen als in anderen Krisen, dürfte aber auch dazu führen, dass die Erholung wesentlich zügiger gelingt. 2021 werden sich nach Meinung der Fachleute vor allem die Werte erholen, die pandemiebedingt in diesem Jahr besonders gebeutelt wurden. Zyklische Aktien aus einigen Bereichen der Industrie, des Automobilbaus, des Tourismus oder Maschinenbaus waren große Verlierer der Krise – und haben dann Nachholbedarf. Die massiven Gewinneinbrüche klassischer Branchen mit Unternehmen des Grundbedarfs haben in der Corona-Rezession viele Papiere preiswert gemacht.

Überall Gewinner

Im zweiten Halbjahr werde dieser Aufholprozess schon fortgeschritten sein. Dann können externe Faktoren – wie etwa die Inflationserwartungen – die Notenbanken in der Zinspolitik wieder zum leichten Anziehen der Zügel bringen. Das aber könnte durch die leicht erhöhte Attraktivität von Anleihen auch bei den Aktien für kurzfristige Kursschwankungen sorgen. „Das haben wir im Blick – und bauen auf Einstiegschancen“, erklärt Witzke die Strategie langfristig orientierter Anleger. Denn dass Aktien weit besser als Anleihen laufen könnten, ist ungebrochen die zentrale Annahme.

„Vertrauen ist ganz wesentlich – und Vertrauen geben die Investoren“, sagt Witzke. Das war schon kurz nach Beginn der Pandemie klar zu erkennen, und es werde auch jetzt für den Erholungskurs der Unternehmen gelten. Weniger Kurspotenzial haben dabei die Titel, die 2020 als Sieger aus der Krise hervorgegangen sind: besonders die Technologieriesen wie Alphabet, Apple, Amazon oder Facebook.

Aber auch hier sehen die Experten keine grundsätzliche Korrektur der hohen Kurse. Sie dürften sich 2021 lediglich langsamer entwickeln als die Zykliker, die jetzt ihr Comeback feiern. Der langfristige Trend allerdings bleibe ungebrochen: Die Digitalisierung hat im Jahr der Lockdowns einen Innovations- und Nutzungsschub bekommen, der jetzt andere Unternehmen in diese Richtung zieht.

Das Gleiche gilt für den Megatrend der gesellschaftlichen Alterung, der inzwischen auch schon Schwellenländer wie die Volksrepublik China voll erfasst. Diese langfristige Entwicklung werde verstärkt Aktien von Pharmakonzernen befeuern – im Gleichschritt mit dem langsamen Anstieg der Zahl der älteren Menschen in vielen Ländern. „Solche Papiere sind dadurch ein Stabilitätsanker im Portfolio“, sagt Witzke. Besondere Langzeitwirkung entfaltet in der Anlageklasse Aktien der Megatrend Nachhaltigkeit. Deka-Stratege Witzke hat hier im Lauf der Jahre festgestellt: Firmen, die beim Streben nach ökologischem und ethisch verantwortlichem Wirtschaften sowie guter Unternehmensführung besonders aktiv sind, stechen Nachzügler bei der Nachhaltigkeit in der Kursperformance aus: „Bei diesem Trend sollte auch der Anleger dabei sein – und die Märkte dazu in ihrer ganzen Breite betrachten.“ Nachhaltig erfolgreiche Firmen gibt es fast in jeder Branche; dazu zählen beispielsweise Unternehmen, die sich auf klare Ziele zur Klimaneutralität verpflichtet haben.

Auch Anleihen im Blick behalten

Die Aktie bleibt generell des Anlegers Freund, denn die Niedrigzinspolitik wird auch das Jahr 2021 kaum Möglichkeiten für ein erfolgreiches Investieren in Staatspapiere stocksolider Länder bieten. Beispiel Deutschland: Die Deka-Volkswirte erwarten „in den kommenden 12 Monaten einen Gesamtertrag aus Bundesanleihen mit 2-jähriger Laufzeit von minus 0,96 Prozent, bei 10-jähriger Laufzeit von minus 1,81 Prozent“. Angesichts dieses Renditeniveaus lautet der Rat darum eher, mit einem Teil des Vermögens flüssig zu bleiben und auf Einstiegschancen am Anleihemarkt zu warten.

Das heißt aber nicht, dass Anleihen für Anleger uninteressant sind. Renditeperspektiven ergeben sich neben den Papieren von Staaten mit eher schwacher Bonität auch durch Anleihen, die von Unternehmen herausgeben werden. Deren Entwicklung ist dabei auch wieder an die reale Geschäftsentwicklung der Herausgeber gebunden. Die belastenden Effekte der Zinsseite können bei Unternehmensanleihen über einen höheren Kupon und sich weiter einengende Risikoaufschläge gut kompensiert werden. Witzkes dringende Empfehlung ist aber: „Breit mischen – und das möglichst von einem Profi.“

Denn Anleihen mit positiven Renditen nach Inflation und Steuern müssen mit Bedacht gewählt werden – und das deutlich über das Jahr 2021 hinaus. Das belegt eine Langzeitbetrachtung: Die Volkswirte der Deka haben schon einmal das Fernglas auf das Jahr 2030 gerichtet und ziehen daraus die gleichen Erkenntnisse wie die für das kommende Jahr, was Aktien und Anleihen anbelangt (Grafik unten).

Realwerte sind auf lange Sicht Renditebringer

Bei Immobilien bleiben Fragen offen

Ein großer Renner gerade in Deutschland war in den vergangenen Jahren die Anlage in Immobilien – ganz klassisch ins Eigenheim, aber durchaus auch in die Anlageklasse. Die Corona-Pandemie, Lockdowns und Homeoffice haben hier Fragen aufkommen lassen: Werden die Menschen nach der Pandemie aus dem Homeoffice wieder in gleicher Zahl in die Bürokomplexe zurückkehren? Wie attraktiv bleiben im Zuge fortschreitenden Online-Handels die Einkaufsstraßen? All diese Fragen bergen eine Ungewissheit für die Anlage in entsprechende Immobiliensegmente. Ulrich Kater, Chefvolkswirt der Deka, bleibt dennoch optimistisch: Erfahrungen aus früheren Krisen zeigen, dass viele Menschen nach deren Ende sehr schnell alte Gewohnheiten und Interessen wieder aufgenommen haben. Den abendlichen Kinobesuch, den Einkaufsbummel mit Freunden, Workshops, Messen und Meetings von Angesicht zu Angesicht.

Auch wenn es bei manchen Gewerbegebäuden vielleicht geringe Wertminderungen im Nachgang zur Krise geben werde: Die Ertragskraft gerade von Büroimmobilien sei weiterhin immens, so Kater (Artikel auf Seite 9). Die Auswirkungen einer gut zehnprozentigen Mindernachfrage nach Büroraum in Deutschland halten die Deka-Volkswirte „angesichts weiter intakter Trends hin zu Dienstleistungen und zur Urbanisierung für die deutschen Standorte für verkraftbar“.

Und nicht zuletzt wird das Ende von Corona auch bei Hotel- und Freizeitimmobilien auf mittlere Sicht eine nachhaltige Erholung einleiten. Bei Wohnimmobilien bleibt der Trend ohnedies ungetrübt positiv. Aktive Immobilienanleger werden aber wohl je nach Entwicklung ihre Lehren aus den Corona-Effekten ziehen – und die Mischung der Gebäudearten ändern.

Es ist alle Geld, was Rohstoff ist

Glänzend stand in diesem Jahr auch der Rohstoff Gold da. Für Experte Witzke bleibt das Edelmetall im kommenden Jahr eine kleine Beimischung wert – selbst wenn die Kursdynamik nicht an die aus der Krise heranreichen wird. Und auch die Volkswirte der Deka pflichten bei: „Mit einer auf Dauer expansiv ausgerichteten Geldpolitik und zunehmenden fiskalischen Elementen wird der Goldpreis auch in Zukunft gut unterstützt bleiben.“

Rohstoffe, das ist indes mehr als nur Edelmetall: Die Produktion in der Wirtschaft wird 2021 kräftig anziehen. Und damit auch die Nachfrage nach Industriemetallen. Für Rohstoffe wie Kupfer gibt es mit der zunehmenden Nachfrage nach Elektroautos sogar eine Sonderkonjunktur. Der Anleger muss genau aus diesem Grund nun allerdings nicht unbedingt Kupfer horten. Denn die Kursdynamik wird ja letztlich durch die Firmen bestimmt, die mit den Materialien arbeiten. Da könne der Anleger genau diese Aktien über gut gemixte Fonds auch gleich direkt erwerben, so Witzke.

Bleibt zuletzt die Frage, welche Weltregionen 2021 besonderes Kurspotenzial entfalten. Die USA haben gerade auch 2020 sehr von der starken Entwicklung der Technologiewerte profitiert. Facebook, Apple, Amazon, Alphabet, Netflix und Microsoft, sie sind in den entsprechenden Indizes fast für die ganze Positiventwicklung verantwortlich. Mit dem verstärkten Interesse der Anleger an zyklischen Versorger- oder Chemie-Aktien könnte diese Dynamik jetzt abflachen – und damit auch die Attraktivität des US-Börsenmarkts.

Viele Experten sehen neben den dynamischen Schwellenländern darum nun auch Europa auf gutem Kurs. Denn hier haben einige Börsenplätze noch Nachholbedarf – und selbst die Belastung durch den Brexit wird dem Schwung der europäischen Realwerte im neuen Jahr nur wenig anhaben können. Auf mittlere Sicht werden sich die Beziehungen vertraglich normalisieren, so die Deka-Volkswirte. Unterstützung für Europas Unternehmen wird weiter die EZB geben, indem sie ihre Instrumente noch einmal ausweitet; „also noch mehr Liquidität bereitstellt für vielleicht noch günstigere Zinssätze oder aufgeweichte Kreditkonditionen“, so Kater.

Das ist grundsätzlich eine starke Hilfe für Europas Unternehmen – allerdings mittelfristig auch nur für die zukunftsstarken. Von denen gebe es auf dem Kontinent der Hidden Champions aber nach wie vor eine große Zahl, so Witzke. Aber die Politik des billigen Geldes halte gerade in Europa auch Firmen am Leben, die unter früher normalen Zinsbedingungen kaum noch kreditwürdig wären. Sie auszusortieren und gezielt in die Gewinner von morgen zu investieren bleibt auch 2021 eine zentrale Herausforderung.