Was ist das richtige Alter, um eine Immobilie zu kaufen?

Der beste Zeitpunkt für ein Eigenheim

Die wichtigste Information zuerst: Das ideale Alter beim Hausbau oder Eigenheimkauf gibt es nicht. Mit 20, 40 oder erst als Rentner – die Entscheidung für oder gegen eine eigene Immobilie ist keine Frage von „zu jung“ oder „zu alt“. Wichtige Kriterien sind vielmehr die finanzielle Sicherheit und die persönliche Lebensweise. Wir untersuchen das Pro und Contra in den verschiedenen Altersklassen.

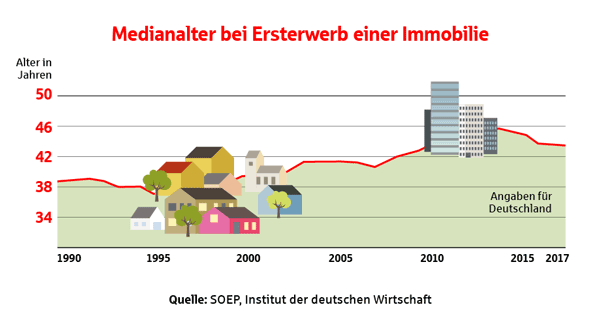

Durchschnittsalter beim ersten Erwerb einer Immobilie

Die Mehrheit der Deutschen erwirbt eine Immobilie irgendwann im Lebensalter zwischen 30 und 50 Jahren. Wer derzeit zum ersten Mal eine Eigentumswohnung oder ein Haus kauft beziehungsweise baut, ist im Schnitt deutlich über 40 Jahre alt.

Es gibt plausible Gründe, warum Menschen gerade in dieser Lebensphase in die eigenen vier Wände investieren. Das Eigenheim gehört schließlich zu den größten Finanzentscheidungen im Leben.

Besonders in Zeiten steigender Mieten und niedriger Zinsen kann sich die Immobilienfinanzierung oder die Baufinanzierung lohnen – für alle Altersgruppen. Eigentum ist verlockend: Mit der richtigen Finanzierung sparen Sie Monat für Monat bares Geld beim Wohnen und investieren mit Ihrem neuen Heim zugleich in die eigene Altersvorsorge.

Der Hauskauf hat aber nicht nur einen rein wirtschaftlichen Beweggrund. Das Eigenheim ist ein persönliches Thema, eine Entscheidung für einen Lebensstil.

Während zum Beispiel viele ihr Leben in jungen Jahren flexibel und unabhängig gestalten wollen, sind andere im selben Alter längst bereit, sich mit einer Immobilie festzulegen. Auch die Familienplanung und der berufliche Werdegang beeinflussen den Wunsch nach dem eigenen Zuhause.

Eine Immobilie mit Anfang 20?

Je früher man eine Immobilienfinanzierung beginnt, desto schneller hat man das Darlehen zurückgezahlt. Als Berufseinsteiger das allererste Gehalt direkt in eine Immobilie zu stecken, ist möglich – wenn die Rahmenbedingungen eine angemessene Finanzierung ermöglichen.

Die Rechnung ist einfach: Eigenkapital + Förderkredite + Bankdarlehen = Finanzierung.

Mehr eingebrachtes Eigenkapital bedeutet bessere Konditionen beim Kredit, da die benötigte Darlehenssumme kleiner ausfällt. Empfohlen wird ein Eigenkapitalanteil von 20 bis 30 Prozent der Kaufsumme, die Nebenkosten des Kaufes noch nicht eingerechnet.

Die Wenigsten aber haben schon in ihren Zwanzigern ein nennenswertes Eigenkapital angespart. Es kann langfristig gesehen eine teure Entscheidung sein, wenn Sie sich Ihren Wunsch vom Eigenheim dennoch möglichst schnell erfüllen wollen.

Unsere Empfehlung: Seien Sie nicht zu voreilig und sparen Sie erst etwas an. Berücksichtigen Sie dabei auch ein kurzfristig verfügbares Polster von zwei bis drei Monatsgehältern für unerwartete Kosten. Schließlich können auch mal das Auto, der Kühlschrank oder die Waschmaschine streiken.

Wer allerdings schon als Berufseinsteiger über ausreichend Eigenkapital verfügt und finanzielle Sicherheit mitbringt, braucht sich um eine günstige Finanzierung keine Sorgen machen. Der Vorteil junger Käufer: Sie profitieren früher und dadurch insgesamt länger von ihrem Zuhause.

Durch den zeitigen Start ist die Immobilie wahrscheinlich bis zum Renteneintritt vollständig abbezahlt. Und wer im Alter schuldenfrei wohnt, hat wesentlich mehr von seiner Rente.

Machen Sie sich in jedem Fall bewusst, dass ein Eigenheim Sie örtlich mehr bindet als das Wohnen zur Miete. Wer sicher ist, dass er für die nächsten zehn, 20 oder gar 30 Jahre an seinem Wohnort bleiben möchte, der kann sich den Hauskauf zweifelsohne schon früh zum konkreten Ziel machen.

Doch vielleicht verschlägt es Sie beruflich oder privat in absehbarer Zeit noch mal ganz woanders hin?

Eine Immobilie mit 30 bis 40 Jahren?

Das Thema Mobilität bekommt spätestens dann einen weniger hohen Stellenwert im Leben, wenn man einen festen Arbeitsplatz und Lebensmittelpunkt hat, an dem man sich etwas aufbauen will. Man beginnt, langfristiger zu planen. Denn die Miete wird immer teurer und die Lebensqualität in der eigenen Wohnung oder dem eigenen Haus mit Garten ist in der Regel deutlich höher – besonders für eine Familie.

Der Vorteil der 30- bis 40-Jährigen gegenüber Jüngeren liegt vor allem in der gestiegenen Kaufkraft. Ihr Gehalt dürfte höher ausfallen als noch zu Beginn des Arbeitslebens. Außerdem konnten Sie in den vergangenen Jahren mitunter bereits einiges ansparen.

Mit dem Ersparten sowie anderen Kapitalanlagen und Anleihen steht dem 30- bis 40-jährigen Kreditnehmer im Schnitt mehr Eigenkapital zur Verfügung. Das senkt die erforderliche Kreditsumme für den Kauf von Haus und Wohnung.

Da noch viel Zeit für die Abzahlung zur Verfügung steht, sind Finanzierungen mit geringen monatlichen Belastungen möglich. Achten Sie darauf, die Tilgungsraten des Kredites optimal auf Ihr Einkommen abzustimmen und eine langfristige Zinsbindung zu vereinbaren.

Wir unterstützen Sie gerne dabei, Ihre Finanzierung so zu gestalten, dass Sie trotz Rückzahlung finanziell flexibel bleiben und parallel weiterhin Vermögen aufbauen können.

Denken Sie zudem an Rücklagen für nötige Reparaturen oder einen Umbau, falls Sie Ihre Familie später noch vergrößern. Besonders beim Kauf einer älteren Bestandsimmobilie sollten Sie zudem eine Sanierung oder Modernisierungsmaßnahmen einkalkulieren.

Eine Immobilie mit 50?

Kreditnehmer, die mit rund 50 Jahren zum ersten Mal eine Immobilie finanzieren wollen, sind keine Seltenheit für Banken. Wer in seinem Berufsleben beispielsweise immer wieder in unterschiedlichen Städten oder sogar im Ausland arbeitet, bildet nur selten Eigentum.

Doch viele Best Ager, die aus Mobilitätsgründen immer zur Miete gewohnt haben, wollen ein Eigenheim oder eine Eigentumswohnung für das Alter erwerben. Allerdings steht ihnen rechnerisch weniger Zeit zur Verfügung, um den Kredit bis zum Renteneintritt zu tilgen oder zumindest auf eine überschaubare Restschuld zu bringen.

Bei entsprechender Bonität lässt sich dieser Zeitmangel ausgleichen: mit höheren Rückzahlraten. Auch ein flexibles Tilgungsmodell ist möglich. Hier können Sie die monatliche Rate nach Ihrem Rentenbeginn reduzieren.

Tipp: Falls Sie bauen, gestalten Sie Ihr Zuhause gleich altersgerecht. Auch wenn Sie jetzt noch fit und gesund sind.

Eine Immobilie im Rentenalter?

Auch Senioren erfüllen sich den Traum vom eigenen Haus. Im höheren Alter eine Immobilie mit einem Kredit zu finanzieren, bedeutet allerdings deutlich höhere Tilgungsraten zu stemmen.

Die schnellere Rückzahlung sorgt dann aber dafür, dass der Kreditnehmer die Immobilie später möglichst schuldenfrei an die nächste Generation vererben kann.

Außerdem sollten ältere Käufer einen hohen Anteil an Eigenkapital mitbringen. Als Faustregel gilt: Rentner sollten mindestens 30 bis 40 Prozent des Kaufpreises sowie sämtliche Nebenerwerbskosten aus vorhandenen Ersparnissen tragen können. Meist werden ja mit der Rente Gelder aus Lebensversicherungen oder anderen Anlagen zuteilungsreif. Diese können Sie dann direkt in Ihren Lebenstraum aus Beton investieren.

Die persönliche Situation ist entscheidend

Bringen Sie genügend Eigenkapital mit und haben Sie ein regelmäßiges, stabiles Einkommen? Ist es realistisch, dass Sie die monatlichen Raten stemmen können und noch genug Geld zum Leben übrigbleibt? Wie wahrscheinlich ist es, dass Sie Ihren Job verlieren oder aus anderen Gründen Ihr Darlehen nicht zurückzahlen können? Wie steht es um die aktuellen Entwicklungen bei Zinsniveau und Immobilienpreisen? Die Antworten auf diese Fragen verraten Ihnen den „idealen“ Zeitpunkt für Ihr Eigenheim, unabhängig von Ihrem Alter.

Ist es Zeit für die eigene Immobilie?

Wir beraten Sie gern persönlich, wenn Sie noch unsicher sind beim Timing für Ihren Traum vom Eigenheim oder Sie einfach weitere Fragen haben rund um den Immobilienerwerb und die Baufinanzierung.

Sie haben Fragen?

Wir beraten Sie gerne.

Der Beitrag Was ist das richtige Alter, um eine Immobilie zu kaufen? erschien zuerst auf Sparkasse.de.

Schreibe einen Kommentar