USA, EUROPA UND DIE SCHULDENFRAGE

In den USA sind exorbitante Haushaltsdefizite zur Normalität geworden. Bislang ohne Folge, das Land gilt als Top-Schuldner. Doch sollte Donald Trump großzügige Steuergeschenke verteilen, könnte es am Kapitalmarkt zur Bewährungsprobe kommen. In Europa wiederum werden Italien und Frankreich kritisch beäugt. Deutschland hat dagegen Reserven und Handlungsoptionen.

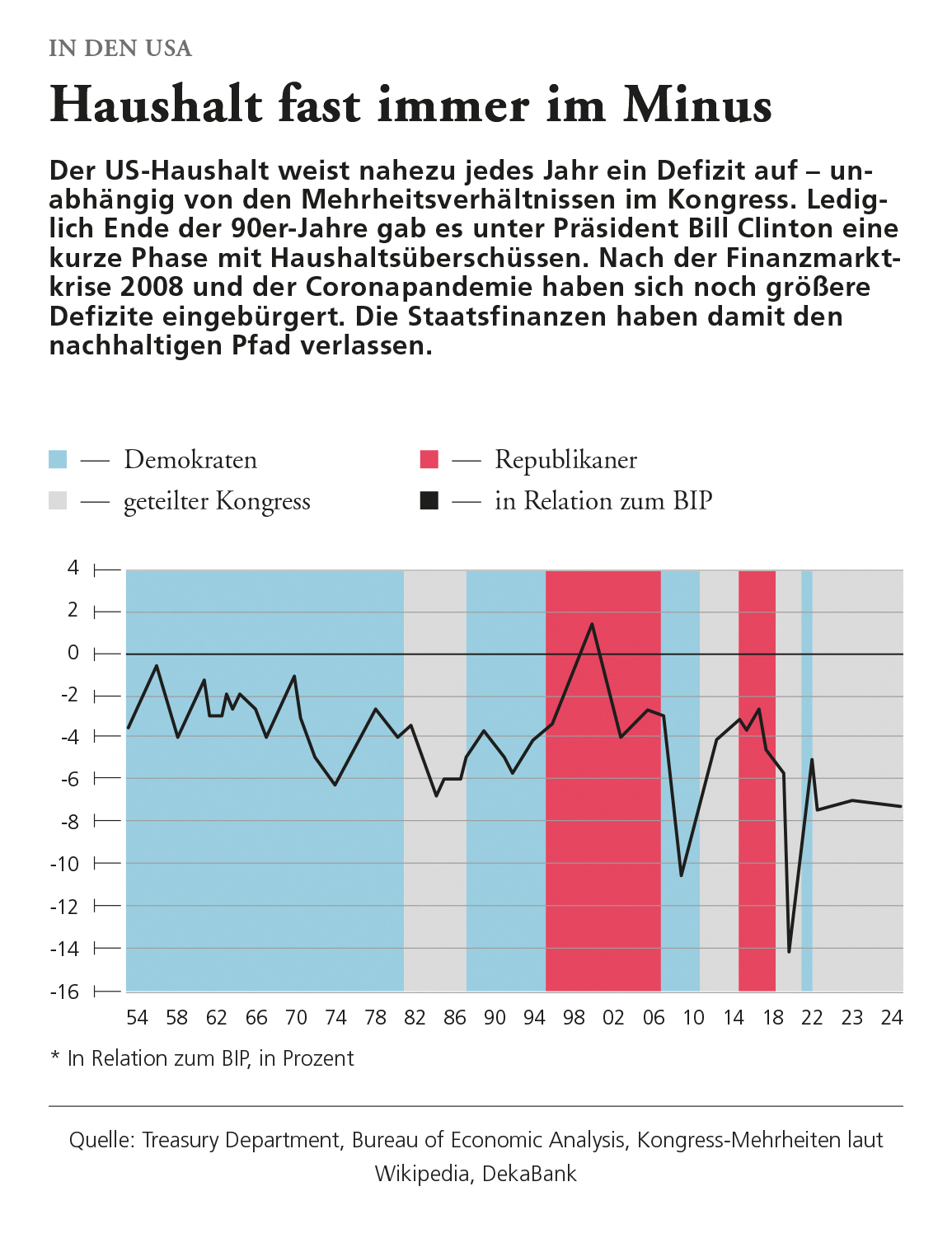

Ganz gleich, ob Demokraten oder Republikaner regieren, die USA leben seit Langem über ihre Verhältnisse. Die Staatsverschuldung hat sich in den vergangenen 20 Jahren mehr als vervierfacht und liegt bei 35 Billionen US-Dollar. Zum Vergleich: Die 100 Unternehmen des Aktienindex Nasdaq 100 von Amazon über Apple und Microsoft bis Nvidia kommen zusammen auf einen Börsenwert von knapp 30 Billionen. Mittlerweile verschlingen allein die Zinszahlungen im US-Haushalt 84 Milliarden US-Dollar – monatlich! In Deutschland sind es weniger als 40 Milliarden Euro – jährlich. Washington gibt heute mehr Geld für den Schuldendienst aus, als es in seine Verteidigung investiert.

„Das Haushaltsdefizit von 7,5 Prozent im Jahr 2024 war angesichts von Vollbeschäftigung wieder viel zu hoch, kein anderes Industrieland erlaubt sich derartige Finanzierungssalden“, sagt Rudolf Besch, Volkswirt der Deka, und betont: „Die Staatsfinanzen haben spätestens mit dem Haushalt 2020 kurz vor der Coronakrise den nachhaltigen Pfad verlassen.“

Unter Experten ist unstrittig, dass die gegenwärtigen Defizite nicht dauerhaft tragbar sind und es gibt Einnahmequellen, um eine Balance wiederherzustellen. Deka-Experte Besch weist darauf hin, dass die Steuerquote der Unternehmen seit 2002 nur noch durchschnittlich 16,8 Prozent beträgt, während es in den Jahrzehnten zuvor 33,6 Prozent waren. „Würde man die Steuerquote der Unternehmen auf das frühere Niveau anheben, ergäben sich rein rechnerisch jährliche Mehreinnahmen von gut 1000 Milliarden US-Dollar.“

US-PRÄSIDENT AUF VERSCHULDUNGSKURS

Donald Trump plant jedoch das Gegenteil. Er will die 2017 in seiner ersten Amtszeit beschlossenen und bis Ende 2025 befristeten Steuererleichterungen aus dem „Tax Cuts and Jobs Act“ nicht nur dauerhaft gewähren, sondern erweitern. Dabei würde bereits der Status quo in den kommenden zehn Jahren 3900 bis 5200 Milliarden US-Dollar kosten, hat das überparteiliche Committee for a Responsible Federal Budget errechnet.

Für die Gegenfinanzierung reichen potenzielle Zölle gegen Kanada, Mexiko, China und die EU bei Weitem nicht, urteilt Besch: „Die Zolleinnahmen beliefen sich im letzten Jahr auf 80 Milliarden US-Dollar. Sie könnten künftig steigen, aber nicht in dem Maß, wie es erforderlich wäre.“ Auch das neue Beratungsgremium „DOGE“ für mehr Effizienz in den Behörden und weniger Staatsausgaben unter Leitung von Elon Musk dürfte die Lücke nicht schließen. „Die USA haben keine überbordende Bürokratie“, so der Deka-Volkswirt. Den größten Kostenblock, die Sozialausgaben, will der neue US-Präsident bislang nicht antasten.

So dürften die Staatsschulden der USA vorerst weiter rapide steigen. „Wir gehen davon aus, dass die Anleihenmärkte die wachsenden Defizite zunächst weiter tolerieren. Denn die Vereinigten Staaten sind die führende Volkswirtschaft und haben mit dem US-Dollar die Weltleitwährung. An amerikanischen Staatsanleihen führt kein Weg vorbei“, erklärt Rudolf Besch. Allerdings könnte die Gemengelage aus permanenten Haushaltsdefiziten, wachsenden Staatsschulden und enormen Zinszahlungen noch in dieser Legislaturperiode dazu führen, dass Investoren die laxe Finanzpolitik nicht mehr akzeptieren. Sprunghaft steigende Zinsen und Nervosität an den Rentenmärkten könnten die Folge sein. „Der Krug geht so lange zum Brunnen, bis er bricht.“

Kurzfristig erwartet Volkswirt Besch eine höhere Volatilität eher an den Aktienmärkten. Der Grund: die erratische Trump-Politik sowie die potenziellen Zölle und ihre Auswirkungen auf Inflation und Leitzinsen. Wobei die Wall Street mit ihren zahlreichen Weltmarktführern auch weiterhin Kurschancen bietet. Rudolf Besch: „Keine andere große Volkswirtschaft hat in den schwierigen Jahren seit Corona so zuverlässig solides Wirtschaftswachstum geliefert wie die USA.“

Beim Wachstum ist die Europäische Union bestenfalls Mittelmaß, sie hat als Ganzes betrachtet aber auch kein Verschuldungsproblem. Die durchschnittliche Schuldenquote beträgt 81 Prozent des Bruttoinlandsprodukts bei 2,9 Prozent Haushaltsdefizit – im Vergleich zu 121 bzw. 7,5 Prozent in den USA. Doch es gibt in der EU vereinzelte negative Ausreißer. So wird seit einiger Zeit intensiver über Frankreich diskutiert. „Seit den vorgezogenen Parlamentswahlen im Sommer 2024 sind bereits zwei Minderheitsregierungen gescheitert“, sagt Christian Melzer, Deka-Volkswirt für Europa. „Die neue Mitte-rechts-Regierung unter Führung von Premierminister François Bayrou hat jetzt mit Ach und Krach einen Haushalt beschlossen.“

FRANKREICHS SCHULDEN IMMER HÖHER

Dieser Haushalt sieht für 2025 ein Defizit von 5,4 Prozent vor. Das ist etwas weniger als 2024 und dennoch türmen sich Frankreichs Schulden immer höher. Die Ratingagentur Moody’s hat deshalb im vergangenen Dezember die Kreditwürdigkeit Frankreichs herabgestuft. „Auch die Rentenmärkte reagieren. Frankreich muss auf seine zehnjährigen Staatsanleihen aktuell 3,0 Prozent Zinsen bieten, Deutschland lediglich 2,4 Prozent“, so Deka-Experte Melzer. Allerdings ist der Renditeabstand noch maßvoll. „Bei 113 Prozent Staatsverschuldung besteht für ein Industrieland von Frankreichs Format unmittelbar noch kein Grund für große Sorgen“, bekräftigt Melzer.

Für Italien ist die Perspektive mit 136 Prozent Schuldenquote schwieriger. „Die Marktteilnehmer beobachten die Fiskalpolitik genau. Wofür gibt das Land Geld aus und wie viel? Es ist leicht vorstellbar, dass die Rentenmärkte auf eine allzu expansive Ausgabenpolitik negativ reagieren würden“, sagt der Deka-Volkswirt. Er sieht Länder wie Italien und Frankreich vor einer großen Herausforderung: „Sie müssten angesichts der Verschuldungssituation die eigene Wettbewerbsfähigkeit durch tiefgreifende Strukturreformen stärken. Dafür gibt es aber derzeit keine Bereitschaft.“

DEUTSCHLAND HAT SPIELRAUM

Anders verhält sich die Sache in Deutschland. Mit lediglich 62 Prozent Verschuldungsgrad besteht so viel Spielraum, dass selbst die stabilitätsorientierte Bundesbank dazu rät, die Schuldenbremse zu reformieren und mehr zu investieren. Bundesbankpräsident Joachim Nagel sagt: „Wir sollten nicht die Augen davor verschließen, dass wir für die Aufgaben der Zukunft mehr Geld benötigen.“

Deutschland hat also Optionen für die Zukunft, denn es befindet sich finanziell in einer vergleichsweise komfortablen Lage. Deka-Volkswirt Melzer macht auf eine Erfolgsbilanz aufmerksam, die in der heutigen politischen Debatte oft untergeht: „Frankreich, Spanien und Deutschland hatten beim Start des Euro 1999 ähnliche Schuldenquoten von um die 60 Prozent, Italien lag damals bereits deutlich darüber. Deutschland hat als einziger dieser großen Eurostaaten sein Niveau nahezu gehalten und zudem den höchsten Wohlstandsgrad unter den vier großen Eurostaaten. Das war eine beachtliche Leistung.“

Schreibe einen Kommentar