Kosten beim Eigenheim

Diese Kosten können auf Sie zukommen

Ein Haus oder eine Eigentumswohnung sind eine teure Anschaffung, die die meisten nur einmal im Leben machen. Doch mit dem reinen Kaufpreis ist es nicht getan. Die folgenden Ausgaben sollten Sie bei der Immobilienfinanzierung einplanen.

Verschaffen Sie sich einen Überblick

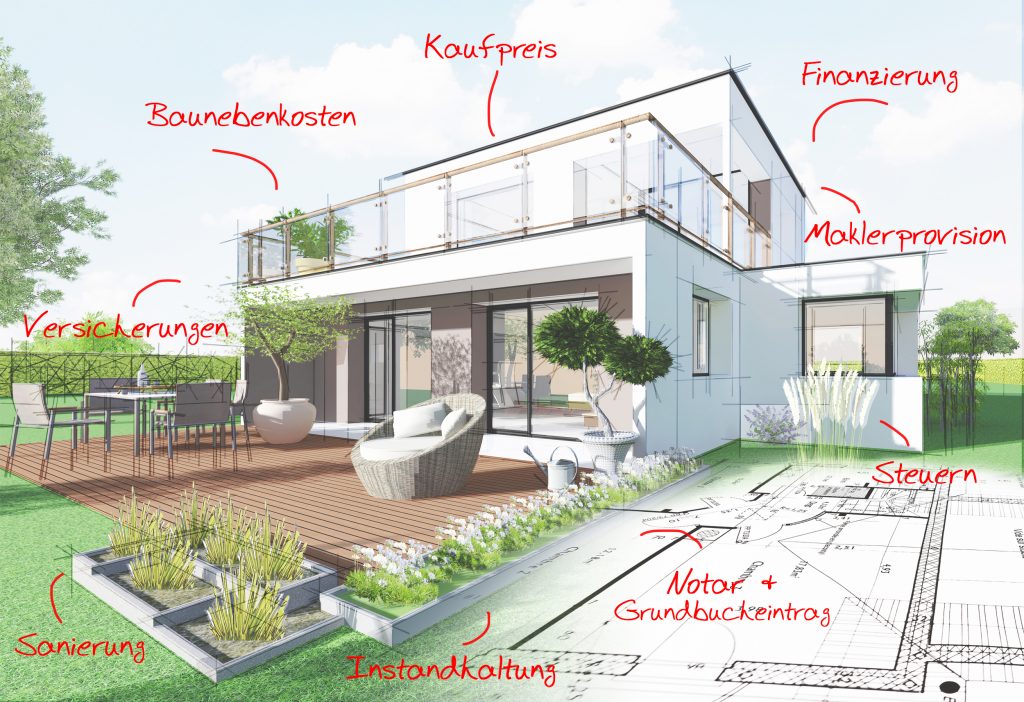

Kaufpreis

Den Kaufpreis einer Immobilie bestimmen viele Faktoren. Lage, Größe und Zustand sind zentrale Kriterien. Aber auch die Ausstattung und der Energieverbrauch sind entscheidend. Ein Vergleich der Angebote im Vorfeld lohnt sich.

Finanzierung

Es gibt mehrere Möglichkeiten zur Baufinanzierung eines Eigenheims. Dazu gehören das Annuitätendarlehen und das Bauspardarlehen. Je nach Art fallen dafür Kosten wie Zinsen und Gebühren an.

Maklerprovision

Beim erfolgreichen Kauf eines Eigenheims über einen Makler fällt eine Provision an. Diese ist von Bundesland zu Bundesland unterschiedlich. Üblich sind 5,95 bis 7,14 Prozent des Kaufpreises plus Mehrwertsteuer (Stand: Juli 2017).

Notar & Grundbucheintrag

Die Beglaubigung des Kaufvertrags führt ein Notar durch. Dieser sorgt auch für den Eintrag ins Grundbuch. Im Schnitt liegen die Kosten für beides bei 1,5 Prozent des Kaufpreises der Immobilie.

Baunebenkosten

Zusätzliche Kosten fallen an, wenn das Eigenheim selbst gebaut wird. Zum Beispiel für die Erschließung des Grundstücks, Baugenehmigung und Hausanschlüsse. Außerdem sollten Experten wie ein Architekt und natürlich Bauarbeiter mit einkalkuliert werden.

Sanierung

Renovieren, sanieren, modernisieren: Je nach Alter und Zustand der Immobilie entstehen dafür regelmäßig Kosten. Zum Beispiel für Material und Handwerker. Diese sollten beim Kauf eines Eigenheims mit einkalkuliert werden.

Versicherungen

Wohngebäudeversicherung

Feuer, Leitungswasser und Wind sowie weitere Elementargefahren wie Überschwemmungen oder Erdbeben können Schäden an Wohneigentum verursachen. In diesem Fall springt die Versicherung für Wohngebäude ein. Sie ersetzt die entstandenen Kosten.

Mehr zur Wohngebäudeversicherung

Bauherren-Rechtsschutzversicherung

Die Bauherren-Rechtsschutz sichert den Bauherrn während der Baumaßnahme gegen Schadenersatzansprüche Dritter ab. Sie springt in der Regel ein, wenn ein Sach-, Personen- oder Vermögensschaden entsteht. Ohne diese Versicherung haftet der Bauherr mit seinem Privatvermögen.

Mehr zur Bauherren-Rechtsschutz

Haus- und Grundbesitzerhaftpflicht

Diese Versicherung ist für Eigentümer und Vermieter ein Muss. Sie springt ein, wenn dritte Personen auf dem Grundstück zu Schaden kommen. Das heißt, sie sichert den Besitzer des Grundstücks vor den finanziellen Folgen ab. Bei selbstgenutzten Einfamilienhäusern ist sie automatisch ohne Zusatzkosten in der Privat-Haftpflichtversicherung des Eigentümers mit eingeschlossen.

Gewässerschadenhaftpflicht

Besitzer eines Öltanks sollten eine solche Versicherung abschließen. Sie schützt vor finanziellen Belastungen durch Haftpflichtansprüche, die aus einem leckgeschlagenen Öltank resultieren. Dies kann der Fall sein, wenn auslaufendes Öl droht, z. B. Grundwasser oder andere Gewässer zu verunreinigen.

Bauleistungsversicherung

Ein Schaden an Baumaterial oder bereits erbrachten Bauleistungen entsteht schnell. Zum Beispiel bei Diebstahl, Vandalismus oder einem Blitzschlag. Diese Versicherung kommt dafür auf.

Hausratversicherung

Diese Sachversicherung greift bei vielen Schäden im Haushalt. Ob Feuer, Einbruchdiebstahl, Leitungswasserschaden oder Sturmschäden – sie kommt für die entstandenen Kosten auf. So können Gegenstände einfach ersetzt werden. Weitere Elementargefahren wie Überschwemmung oder Erdbeben können ebenfalls abgesichert werden.

Hausratversicherung abschließen

Risiko-Lebensversicherung

Im Fall der Fälle springt diese Versicherung ein: Stirbt der Versicherte, zahlt sie einen im Vertrag festgelegten Betrag an die Hinterbliebenen aus. Somit sichert sie die Familie finanziell ab, beispielsweise bei einem laufenden Hauskredit.

Restschuldversicherung

Diese Versicherung schützt die Familie, wenn der Versicherte stirbt oder arbeitslos oder arbeitsunfähig wird. Sie zahlt das noch ausstehende Restdarlehen bzw. übernimmt die laufenden Darlehensraten für einen fest definierten Zeitraum. Der Beitrag kann auf Wunsch per Einmalbeitrag für die Laufzeit des Darlehens mitfinanziert werden.

Steuern

Grunderwerbsteuer

Wie der Name schon sagt, fällt diese Steuer einmalig beim Erwerb eines Grundstücks an. Je nach Bundesland variiert der Steuersatz von aktuell 3,5 bis 6,5 Prozent des Kaufpreises (Stand: Juli 2017).

Grundsteuer

Die Grundsteuer fällt beim Besitz eines Grundstücks regelmäßig an. Sie wird meistens nach dem Wert des Grundstücks bemessen. Der Steuersatz variiert von Gemeinde zu Gemeinde. Genaue Informationen zur Höhe gibt es beim Finanzamt vor Ort.

Instandhaltung

Um die Immobilie in Schuss zu halten, entstehen regelmäßig Kosten. Die LBS – die Bausparkasse der Sparkassen – empfiehlt, dafür pro Monat und Quadratmeter ein bis zwei Euro einzukalkulieren. Die Höhe hängt vom Alter der Immobilie ab.

Sie haben Fragen?

Unsere Online-Berater helfen Ihnen gerne weiter.

Der Beitrag Diese Kosten können auf Sie zukommen erschien zuerst auf Sparkasse.de.

Schreibe einen Kommentar