Geld vom Chef – ohne Hintergedanken

Millionen von Arbeitnehmern haben Anspruch auf Vermögenswirksame Leistungen, kurz VL. Doch allzu oft werden die möglichen Zuschüsse von Chef und Staat verschenkt – vor allem von Berufsanfängern. Dabei kann sich das Sparen mit Fonds gerade in jungen Jahren lohnen.

Laut der Stiftung Warentest* haben in Deutschland weit über 20 Millionen Beschäftigte Anspruch auf Vermögenswirksame Leistungen, doch nur 13 Millionen nutzen dieses Angebot des Arbeitgebers – das beklagte die Stiftung zuletzt im Juni 2017. „Diese Entwicklung ist nicht nachvollziehbar“, wundert sich auch Elmar Gaugenrieder, Vermögensaufbauexperte der Deka. „Die Deutschen sind permanent auf der Jagd nach Schnäppchen. Aber diese Form der staatlichen Förderung nehmen nur wenige mit.“

Bei Berufsanfängern ist das Verschmähen sogar noch ausgeprägter: „Drei von vier Anspruchsberechtigen lassen die Chance ungenutzt verstreichen*“, sagt Gaugenrieder. Dabei könnten gerade junge Berufsstarter am meisten von der möglichen staatlichen Förderung profitieren. Denn mit der ersten Wohnung, Auto und notwendigen Versicherungen bleibt sonst oft nur noch wenig finanzieller Spielraum, um extra Vermögen aufzubauen.

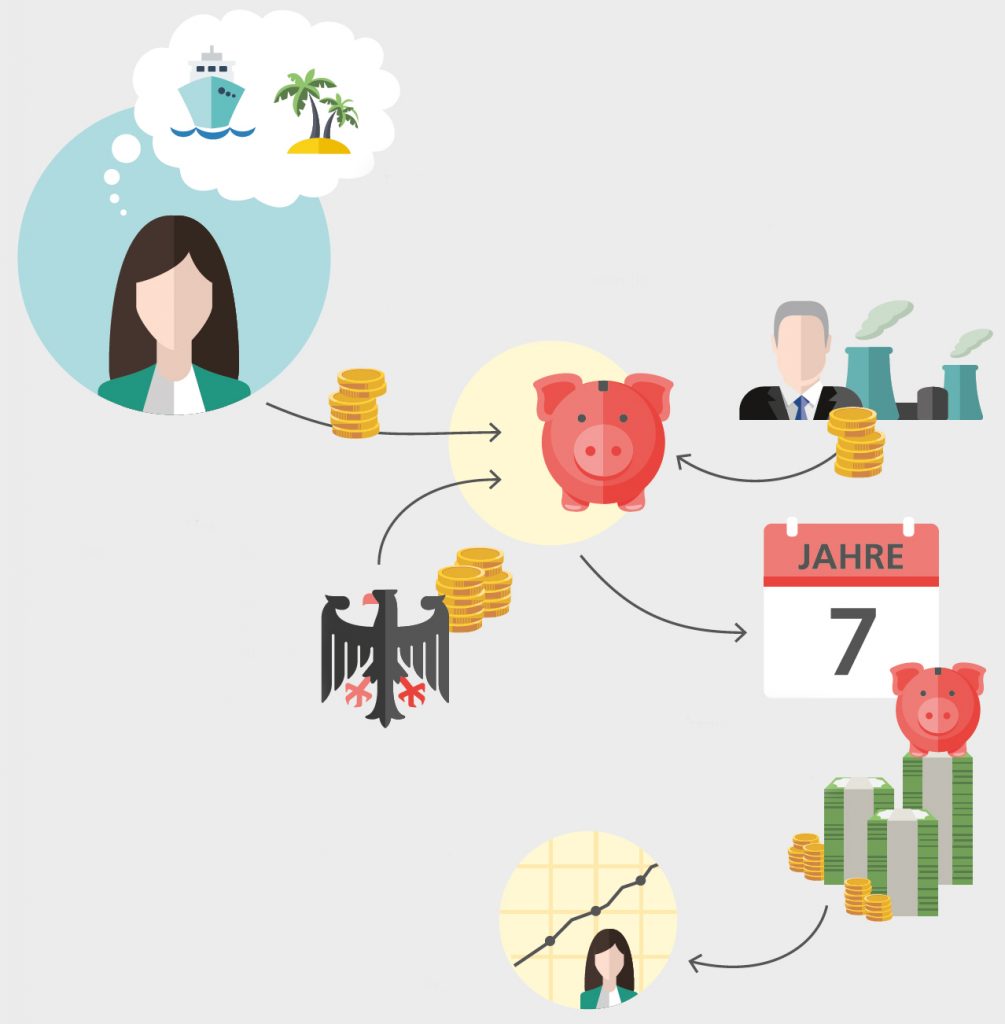

Da helfen die Zuschüsse. Bis zu 40 Euro im Monat an Vermögenswirksamen Leistungen kann ein Chef monatlich bezahlen – die genaue Höhe wird durch den Tarifvertrag oder eine Betriebsvereinbarung geregelt. Besonders mit Aktienfonds können sich so über die Jahre ansehnliche Beträge ansparen lassen, auf die es auch die höchste Förderung in Form der Arbeitnehmersparzulage vom Staat gibt. Wer sich zum Beispiel für einen Fondssparplan entscheidet und den maximal geförderten Betrag von 400 Euro im Jahr anlegt, kann bis zu 80 Euro an Arbeitnehmersparzulage erhalten.

Das entspricht 20 Prozent der VL-Einzahlungen. Sind es weniger als 400 Euro, kann der Sparer die VL-Beiträge aus dem eigenen Gehalt aufstocken, um die maximale Förderung zu erhalten.

Förderberechtigt sind Ledige mit einem zu versteuernden Jahreseinkommen von 20.000 Euro oder Ehepartner bzw. eingetragene Lebenspartner mit einem zu versteuernden Jahreseinkommen von 40.000 Euro, die in Deutschland unbeschränkt steuerpflichtig sind.* Das Bruttoeinkommen kann allerdings deutlich über den genannten Einkommensgrenzen liegen. „Das Fondssparen, also das Sparen mit Produktivkapital wie Aktien, wird besonders gefördert. Dadurch können Berufsanfänger, die noch viele Jahre bis zur Rente haben, auch die Renditechancen frühzeitig nutzen“, erläutert Gaugenrieder.

Arbeitnehmer, denen der Chef keine VL zahlt, weil das Unternehmen beispielsweise keinem Tarifvertrag angeschlossen ist, können durch Gehaltsumwandlung vermögenswirksam sparen. Zu dieser Gehaltsumwandlung ist ein Arbeitgeber gesetzlich verpflichtet. Und das ist attraktiv: Sofern Arbeitnehmer unter der bereits oben definierten Einkommensgrenze liegen, kann auch in diesem Fall eine staatliche Förderung gezahlt werden.

Übrigens: Verträge für VL haben in der Regel eine Laufzeit von bis zu sieben Jahren – sechs Jahre lang wird eingezahlt, ein weiteres Jahr ruht das Geld, bevor es ausgezahlt werden kann. Daher sollten Arbeitnehmer nicht warten, bis das siebte Vertragsjahr abgelaufen ist, sondern bereits nach sechs Jahren Einzahlung direkt mit dem nächsten Vertrag beginnen, um sich weiterhin den Zuschuss vom Arbeitgeber und die eventuelle Förderung vom Staat zu sichern. Gerade mit konsequenten Folgeverträgen kann sich durchs Berufserleben ein beträchtliches Vermögen aufbauen lassen.

Wir haben Ihr Interesse geweckt?

Wir beraten Sie gerne.

Schreibe einen Kommentar