TINA und die Aktien

Keine Angst vor Aktien

Seit Jahren bekommen die Deutschen wenig bis gar nichts für ihre Ersparnisse. Dabei ist die Strategie für mehr Rendite bekannt: Aktien.

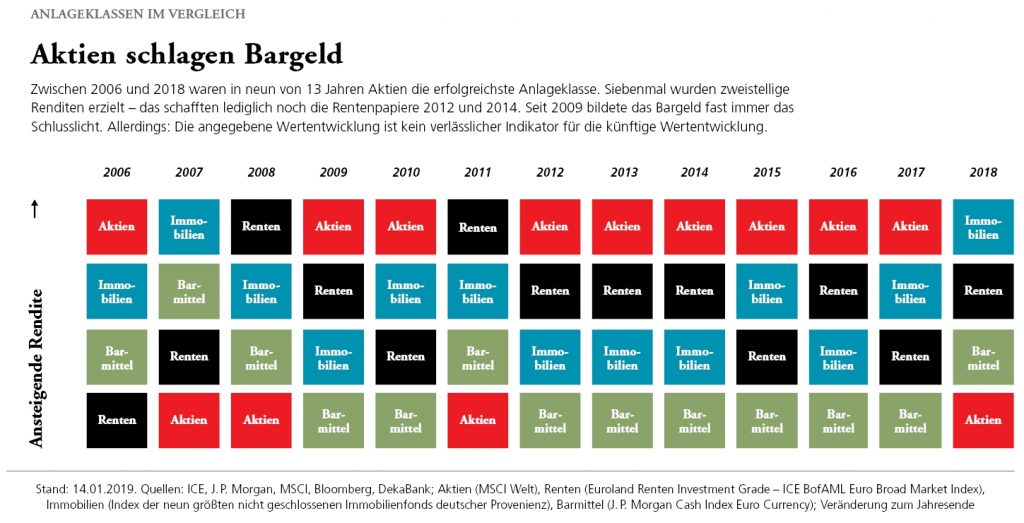

TINA – There Is No Alternative, sagen die Amerikaner derzeit zu Aktieninvestitionen, denn Aktien sind nicht zu schlagen. So zeigt ein aktueller Vergleich, dass Aktien von 2006 bis 2017 lediglich in drei Jahren von anderen Anlageklassen übertroffen worden sind. Barmittel – die bei Deutschen so beliebt sind und die in großer Menge gehortet werden – lagen gerade in den letzten Jahren zuverlässig weit hinten. Selbst Immobilien, die seit rund zehn Jahren boomen, können Aktien fast nie übertreffen. Aktien können mehr Rendite als Anleihen, Immobilien oder Barmittel bringen.

Der wohl wichtigste Grund, warum so viele Menschen trotz dieser längst bekannten Erkenntnisse weiterhin ihr Geld lieber auf dem Tagesgeldkonto oder Sparbuch belassen, ist Angst. Die Angst vor dem Vermögensverlust. Es ist psychologisch erwiesen, dass sich Menschen mehr über 100 Euro Verlust ärgern, als sich über 200 Euro Gewinn zu freuen.

Die Sorge ist durchaus berechtigt: Die Ausschläge sind deutlich höher als in anderen Anlageklassen. Wer Ende 2007 – unmittelbar vor Beginn der weltweiten Finanzkrise – 1.000 Euro in Aktien investiert hatte, musste 2008 herbe Verluste einstecken. Erst vier Jahre später waren diese wieder ausgeglichen. Nur ein weiteres Jahr danach waren aber schon insgesamt 262 Euro gewonnen.

Das ging schon viel zu lange gut, oder?

Wer hingegen Ende 2007 auf „sichere“ Barmittel gesetzt hatte, war Ende 2012 mit rund 78 Euro Gewinn „Sieger“ – doch schon Ende 2013 im Vergleich zu Aktien deutlich abgeschlagen: mit weniger als 80 Euro Gewinn. Es brauchte also nicht einmal sechs Jahre, um selbst nach so einem dramatischen Einbruch wie 2008 wieder vorn zu liegen. Seitdem ist der Unterschied noch viel größer geworden. Die Inflation frisst die mageren Zinsen auf – aus den scheinbar sicheren Barmitteln ist seit Ende 2014 ein sicherer Verlustbringer geworden.

Bekanntlich ist jeder nach der Schlacht ein General – und dem potenziellen Aktienanleger nützt die Nachhineinbetrachtung wenig. Aus gutem Grund fehlt daher bei keiner Anlageempfehlung der Hinweis: Nur weil es früher so war, muss es in Zukunft nicht auch so sein. Und selbst wenn Anleger, die 2007 Aktien gekauft hatten, ihre Verluste bereits nach fünf Jahren wieder kompensiert hatten, möchte niemand zum „falschen Zeitpunkt“ einsteigen. Sind die Kurse – wie nun schon seit gut zehn Jahren – gestiegen, ist die Sorge groß, dass man auf der Spitze des Hypes überteuert kauft. Es werde bestimmt bald wieder bergab gehen. Sobald die Kurse nachgeben, möchte wiederum niemand in das sprichwörtliche fallende Messer greifen.

Zehn Jahre Aufschwung sind für uns Deutsche eine bemerkenswert lange Zeit. Verdächtig lange – denn alle Unternehmen wissen, dass nach jedem Aufschwung noch immer der Abschwung folgte. Und da Aktieninvestitionen nichts anderes als Anlagen in Unternehmen sind, können sich die Kurse der Konjunktur nicht entziehen. Allerdings sind solche Dauerkonjunkturen gar keine historische Rarität. In Australien wächst die Wirtschaft nun schon seit 1991 – bislang ohne Ende. Nicht viel kürzer war die rund 26-jährige Wachstumsphase von 1982 bis 2008 in den Niederlanden. Auch etliche andere Industrieländer wie Schweden, Kanada, die USA, Japan, Italien oder Frankreich haben in diesem oder dem 20. Jahrhundert längere Aufschwünge erlebt als Deutschland bislang. Das bedeutet nicht, dass ein Konjunkturumschwung ausgeschlossen ist. Aber wer auf die zahlreichen Unkenrufe der letzten Jahre gehört hat, hat das Beste an der Börse verpasst.

Die Zinsen kommen zurück, oder?

Aber die Zinsen. „Bald gibt es mehr Geld auf die Spareinlagen!“, hoffen viele Nullzinssparer. Denn: Die Fed hat es getan, die EZB wird es tun – die Zinsen anheben. Die Geldflut der Notenbanken wurde bereits gedrosselt, nun warten alle auf die Rückkehr von rentablen Verzinsungen auf die Spareinlagen. Doch so sicher wie vielfach angenommen ist das nicht. Der Druck ist überschaubar, weil die Inflation seit Jahren nicht über das Ziel der EZB von 2 Prozent hinausgegangen ist. Die Geldschwemme hat zwar zu einer Asset-Inflation geführt, aber ansonsten sind die Preise in der Eurozone sehr stabil geblieben.

Viele Experten rechnen nicht mit einer Erhöhung des Einlagenzinssatzes vor Beginn der zweiten Jahreshälfte 2019. Wie deutlich sie ausfallen wird, ist zudem völlig unklar. Eine Rückkehr zum „normalen“ Zinsniveau – also in die Zeit vor der Finanzkrise – wird erst gegen Mitte des kommenden Jahrzehnts erwartet. Und selbst das ist nicht ausgemacht.

Gegen Unsicherheit hilft Streuung

Vielleicht steigen die Kurse weiter, vielleicht sinken sie – oder sie bewegen sich seitwärts. Diese Unsicherheit kann einem niemand nehmen. Doch das Risiko kann durch eine breite Streuung der Anlage deutlich reduziert werden. Dies betrifft sowohl die Aktien selbst, die Anlageklassen, als auch die Anlagezeitpunkte. Dieser „wirklich, wirklich vertrauliche Tipp“ des Schwagers kann sich als Kursrakete entpuppen – oder als Komplettausfall. Wer über einen Fonds in zahlreichen Unternehmen gleichzeitig investiert, wird zwar nie „unglaubliche Renditen“ erzielen – allerdings sehr wahrscheinlich auch keinen Totalverlust erleiden.

Mit einem Sparplan ist man schon mit 25 Euro pro Monat dabei und reduziert damit auch die Unsicherheit, zum falschen Zeitpunkt anzulegen. Das senkt die Chance auf außergewöhnliche Gewinne – und Verluste. Schließlich: Aktien sollten nur ein Teil der gesamten Geldanlage sein. Tagesgeld, Anleihen und Immobilien gehören zur Absicherung dazu. „Aktien sind auch für kleine Vermögen geeignet“, weiß Deka-Chefvolkswirt Ulrich Kater. „Sparkassen bieten Investmentfondsanteile schon ab einem Betrag von 25 Euro an. Damit lassen sich auch durchschnittliche Vermögen im aktuellen Niedrigzinsumfeld überdurchschnittlich stark steigern.“

Alleinverbindliche Grundlage für den Erwerb von Deka Investmentfonds sind die jeweiligen wesentlichen Anlegerinformationen, die jeweiligen Verkaufsprospekte und die jeweiligen Berichte, die Sie in deutscher Sprache bei Ihrer Sparkasse oder Landesbank oder von der DekaBank Deutsche Girozentrale, 60625 Frankfurt und unter www.deka.de erhalten.

Mehr zum Thema Wertpapier & Börse

Wir haben Ihr Interesse geweckt?

Schreibe einen Kommentar